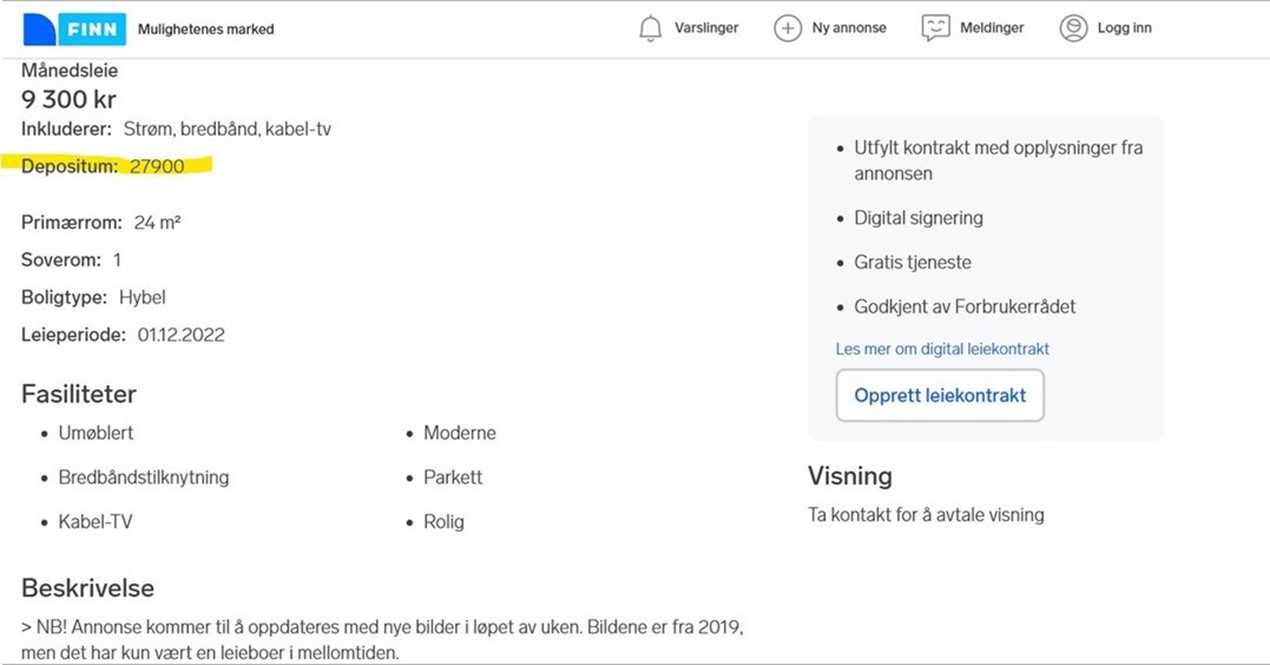

Et depositum tilsvarer ofte tre måneders husleie. Det er mye penger for de fleste, men det er ofte en bedre og rimeligere løsning en del av de nye "depositumsproduktene" som lanseres som alternativ.

Depositum, garanti eller depositumsabonnement

Flere aktører tilbyr det de kaller depositumsabonnement. Vi har sett nærmere på produktet opp mot det mer tradisjonelle depositumet og garantier, og vi ser ingen grunn til å anbefale leieboere å gå inn på en slik løsning om de kan unngå det.